E aí, pessoal, tudo beleza?

Vamos avaliar mais esta etapa mensal… Todos os meses pretendo compartilhar aqui algumas idéias, e com disciplina e paciência chegaremos ao nosso objetivo.

1. Resultado

A carteira de investimentos do MD Elsewhere teve resultado negativo no mês de março. Quem não está acostumado com a filosofia de investir no longo prazo, pode pensar que o resultado é ruim… Eu também já pensei dessa forma.

A verdade é que quem quer resultados positivos todos os meses acaba indo para renda fixa (pós-fixada) e por lá fica. E isto pode ser uma armadilha relevante, pois a pessoa passa aceitar retornos medíocres em função de serem positivos sempre. É o que acontece na poupança. Ou em aplicações do tipo X% do CDI.

Isto posto, retornos mensais são muito curtos para avaliar a eficiência de uma estratégia e um resultado negativo no mês é muito normal. Na verdade, eles são até desejados no longo prazo, pois é quando os preços caem que podemos comprar os mesmos ativos a um preço melhor.

O resultado consolidado ficou em -0,23%.

2. Notas Pessoais

2.1 Reflexão sobre o retorno da Renda Fixa pós-fixada

Consideremos a Selic meta no patamar atual de 6,5% e o CDI de aproximadamente 6,4% a/a. Faremos as contas para um investimento pós-fixado de rendimento 100% do CDI.

Deixando 10 mil reais investidos por um ano, o saldo final será de 10.640 reais.

Se o investimento durar 1 ano, pagará a alíquota de 17,5% de IR.

Seu resgate líquido será de 10.000 + (10.640-10.000) *(1-0,175) = 10.528 reais.

Considerando a inflação futura nos próximos 12 meses de 3,5%, os 10 mil reais iniciais equivalerão (terão poder de compra) a 10.000*1,035 = 10.350 reais.

Note que que seu lucro futuro real (sem o efeito da inflação) será de 10.528-10.350,0 = 178 reais.

E se quisermos trazer este número a valor presente descontando a inflação de 3,5%, você terá lucro de 178/1,035 = 171,98 reais.

Perceba que ainda que você opte por um investimento de 120% do CDI e refaça os cálculos, encontraremos saldo final de 10.768 reais, resgate líquido de 10.633,6 reais, lucro futuro de 283,6 reais, e trazido a valores atuais pela inflação futura de 3,5%, lucro de 274 reais.

Minha conclusão é que para deixar 10 mil reais e receber de lucro 171,98 reais daqui a um ano é muito pouco. Alterando os valores, deixar 100 mil reais neste investimento por um ano e receber 1.719,8 reais é muito pouco.

Entendo que se eu investir neste tipo de investimento, perderei um ano inteiro de “custo-oportunidade”. O estrago pode ser maior se a pessoa em vez de um ano, acabar deixando o recurso imobilizado por dois ou 3 anos.

É preciso atenção para não se enganar, pois apesar de pensar que está investindo, também pode estar disperdiçando o recurso mais valioso: o tempo.

Acredito que minha vida como investidor será mais relevante entre os 20 e 40 anos, e se eu perder o tempo de 2 anos numa aplicação desse tipo, é matar 2/20 (10%) do meu tempo disponível para alcançar a IF.

2.2 Comparação da RF pós-fixada com outras alternativas de investimento

Como comparar investimentos de Renda Fixa com aluguel de imóvel, investimentos em empresas, fundos imobiliários e ações?

Uma forma de ajudar a decidir onde alocar o capital, é comparar as Taxas Internas de Retorno (TIR) dos investimentos, ou seja comparar os retornos esperados dadas certas premissas. Essa é uma forma excelente, utiliza os juros compostos e verdadeiros, mas pode ser difícil para a Pessoa Física implementar.

Uma forma mais simples para refletir é analisar em quanto tempo o investimento dobra de valor, ou em quanto tempo o lucro do investimento se iguala ao investimento inicial. É uma comparação muito simples, tão simples que pode induzir a erros, mas tem alguma utilidade.

Se um investimento que oferece 100% do CDI está pagando 6,4% ao ano como no exemplo anterior, será necessário para dobrar o montante inicial 100/6,4 = 15,6 anos. Seu investimento de 6,4% a/a vai durar 15,6 anos para dobrar de valor nominalmente. De fato, se quisermos dobrar o valor de forma real, é preciso mais tempo por causa da inflação.

Essa comparação pode ser feita com o índice P/L das empresas. Se uma empresa tem o índice P/L de 12, isso significa que durará 12 anos de lucros para obter o valor investido.

Reforço que essa é uma análise precária (pois visa juros simples e extrapola condições atuais até o fim), mas eu acredito que ela pode auxiliar a entender quanto um investimento pode estar pouco atrativo e quando outro investimento pode estar bastante atrativo.

2.3 Alternativa para quem ainda quer ter parcela relevante dos seus recursos na RF pós-fixada

Eu não gosto desses investimentos em produtos de X% do CDI. Eu os considero somente como caixa, buffer, ou stand by para alguma compra maior.

Essa sugestão é para os que são ávidos por esse tipo de investimento de 110%, 115%, 120% do CDI.

Como defendi no item 2.1, a diferença de investir 10 mil reais em um investimento de 100% para 120% do CDI será após 1 ano de 102 reais somente. Eu não acho que essa diferença de 1% compense todo o risco de crédito da instituição financeira que está pagando esses 20% extras do CDI.

Isto posto, como o retorno real da RF está baixíssimo, eu prefiro sugerir que o investidor coloque por exemplo 80% no Tesouro Selic (risco soberano e liquidez imediata), isso já dará um retorno mais próximo do esperado em 100% do CDI, e utilize os outros 20% para compra de ações via ETFs PIBB11, BOVA11 ou SMLL11. Certamente esse investimento pode valorizar de -20% até +30% por exemplo, e compensará aquele retorno marginal de 20% extra do CDI arriscado em títulos de crédito.

3. Alocação de Recursos do Portfólio MD

3.1 Alocação geral no fechamento de Mar/18

Desde Dez/17 a minha meta principal é aumentar a posição de Caixa (+ RF Pós) para aproveitar alguma queda no preço das ações. Em dezembro a posição estava em 4,3%, e já estou com 6,1%. A meta é chegar em 7-10%.

3.2 Alocação geral ao longo do tempo

Em março, a alocação dos ativos ficou praticamente a mesma desde janeiro. A diferença é que aumentei marginalmente a posição dos FIIs por conta da subscrição do VISC11, com isso a alocação de FIIs pulou de 12% para 13%, com redução marginal das ações e criptomoedas.

Os dois gráficos a seguir representam a mesma informação: o quanto cada classe de ativo representa no portfólio total de investimentos. Clique nas imagens para melhor visualização, ou vá à página de Alocação de Recursos para testar o gráfico interativo.

Se nenhum evento preponderante ocorrer, essa alocação deve continuar por aí:

– Ações: 40% a 50%

– RF: 15% a 25%

– FIIs: 12% a 18%

– USD + Ouro + Cripto: 3% a 7%

– Prev: 10% a 15%

3.3 Alocação da seção de Ações

Se quiser ver a alocação atual (tempo real), vá à página: Portfólio Ações.

Performance da carteira MD Elsewhere Ações em fev/18: +0,47%. Ibovespa: +0,01%.

Não realizei movimentação de ações no período.

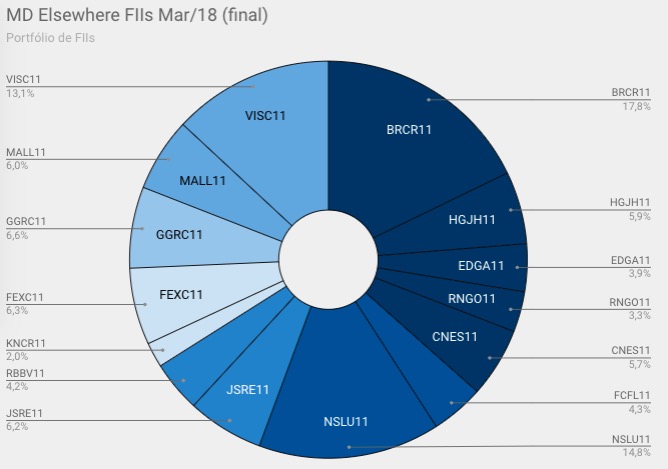

3.4 Alocação da seção de FIIs

Dividend Yeld (DY) realizado em Mar/18 = 5,3% aa.

Já incluí no gráfico a adesão futura na 4a emissão de cotas do VISC11. Agora ele passa a ser meu 3o FII mais relevante em posição.

Se quiser ver a alocação atual (tempo real), vá à página: Portfólio FIIs.

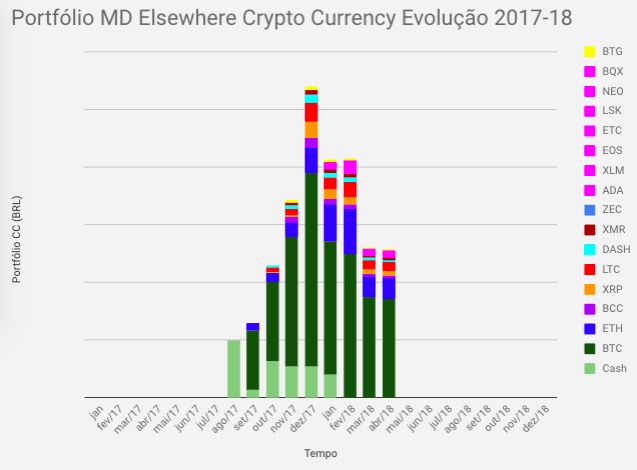

3.5 Alocação da seção de Criptomoedas

Performance da carteira MD Elsewhere Criptomoedas em Mar/18: -37,1%. Parece que a bolha está desinflando… veremos até onde isso vai, heheh.

Não realizei alterações no mês de março. O gráfico mostra que a seção de Criptomoedas já valeu bastante no fechamento de Dez/17, mas agora em Abr/18 vale metade do que já foi antes. Não pretendo fazer mais nenhum aporte em Criptomoedas.

4. Proventos Recebidos

Essa aqui é a minha cara ao contabilizar os proventos em Março/Abril:

Só falta colocar uma musiquinha de fundo pra ficar ainda mais maneiro!

A melhor parte de acompanhar este gráfico é que não importa o quanto foi negativo meu desempenho em março… Meus proventos aumentaram mais uma vez!

Fiquei tão empolgado que iniciei a contagem dos proventos de abril e já adicionei nesse gráfico.

O mês de março foi o melhor mês da minha história de recebimento de proventos, e o de abril tem tudo para ficar bem próximo, acho que será o 2o melhor!

Em Abril devo cravar a entrada na faixa de 40% da meta da Independência Financeira!

Hoje inicio a colher a alteração que fiz no meu portfólio nos meses de agosto e setembro de 2017. Foram nesses meses que eu decidi comprar bastante SAPR e IRBR. Já imaginando a Selic em menos de 7%, entrei com relevância nessas duas empresas que já tinham um DY previsto de aprox 6%. Além disso, foi em agosto que resolvi baixar o aluguel pedido pelo imóvel e a locação do mesmo aconteceu em setembro.

Sinceramente, estimo que até outubro deste ano essa curva só vai aumentar. Isto porque a base de proventos de 2017 foi muito fraca até outubro, então vão sair números ruins da média móvel para dar lugar a números bons.

Esse gráfico é tão viciante que dá vontade de usar logo minha parcela de Caixa para comprar mais ações e FIIs bons pagadores de proventos!

Se quiser ver o gráfico de proventos agora, cheque a atualização na página: Liberdade Financeira.

5. Fechamento

Março foi ótimo pois já vislumbro a entrada na faixa de 40% da meta da IF em abril. Itaú e Itaúsa foram os grandes pagadores de dividendos e prometem ainda mais para o ano que vem. É a bola de neve dos juros compostos, é preciso aguardar, ter paciência e deixar o tempo florescer os negócios.

Continuo tentando aumentar minha parcela de Caixa e pacientemente aguardo uma hora para comprar mais ações a um preço melhor. Minha próxima compra acontecerá quando (e se) o Ibov chegar nos 80 mil pontos (aproximadamente -10% do topo histórico).

Continuo esperando a melhora da economia e os números virem… minhas movimentações serão pequenas.

Voltei ao Brasil depois de passar um mês no Peru. Lá é bastante maneiro, tem muita coisa para fazer e os preços são muito convidativos….

Um abraço a todos e continuemos em frente!

MDElsewhere in Brazil

Muito bom o esclarecimento!

CurtirCurtido por 1 pessoa

Obrigado!

CurtirCurtir

belos graficos.

coloque a opção de ver a figura grande ao clicar, nao consegui ver alguns detalhes.

abraço

uó

CurtirCurtir

Muito obrigado!

Seus sites são inspiração pra mim.

Vou procurar e possibilitar a expansão da figura, ainda não manjo bem das funcionalidades do WordPress.

Um abraço!

MD Elsewhere

CurtirCurtir

Uó, consegui colocar.

Realmente a imagem perdia qualidade na tela, mas com a opção de clique/link os gráficos agora abrem na qualidade total.

Valeu.

CurtirCurtir